私たちのまわりには様々な社会課題があります。

大きな問題では、環境問題や少子化、高齢化の問題、経済格差や食料問題などがあります。地域の問題では、空き家の増加や過疎化による衰退、文化の継承や雇用問題など、まだ気づかれていない課題を含めると数多くあります。

そしてそんな課題に対し、解決を図り社会を変革させようとする起業家は、多くの場合、課題解決に取り組むだけの資金確保の壁に突き当たります。

しかし、そういった壁をなくす手段のひとつとして、「社会的投資」という投資手法があらわれ、世界的に規模が拡大しています。

みなさまは「投資」にどういった印象をお持ちでしょうか。そもそも、投資とはどういったものなのでしょうか。

一般的にイメージされる投資と社会的投資とはどう違うのでしょうか。

まずは、動画で4分ほどにまとめていますので、ご覧ください。

【登壇者】

藤原繁樹 ファイナンシャルプランナー(AFP)

京都市東山区出身。外資系生命保険会社で、顧客のお金に関するコンサルティング業務に8年間従事。

その後「プラスソーシャルグループ」で社会的投資が地域に与えるインパクトの大きさを実感し、現在は「金融の話を分かりやすく」をモットーに活動している。

以下では、動画での説明をもう少し詳しくご説明します。

寄付と社会的投資

社会的投資とは、社会課題解決に取り組む事業に対し投資して、経済的なリターンと社会的なリターンの両方の獲得をめざす投資です。

従来、社会課題を解決するための事業の多くは寄付や助成金といった資金を使って行われてきました。

もちろん寄付や助成金も社会課題解決のための大切な資金ですが、数多くある社会課題を解決するのには十分な資金とはいえません。

社会的なリターンに加えて経済的なリターンも期待できる社会的投資であれば出資を検討する方も増え、より大きな資金を集めることが可能となり社会課題解決に向けて大きなインパクトを与えることが可能となります。

さらに社会課題解決をめざす事業者にとっても、出資者に対し社会的な成果と経済的な成果を報告することが必要となるため、より緊張感をもって事業に取り組んでいただくことになり、成果に結びつきやすくなると考えます。

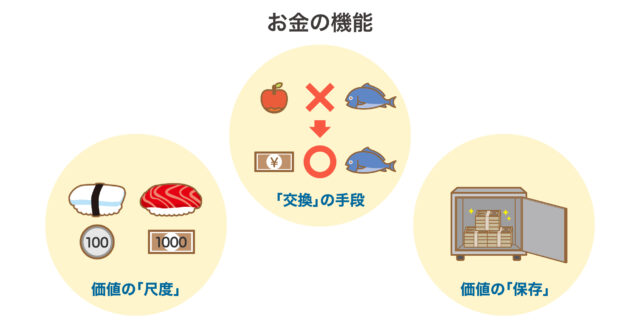

お金の機能

さて、こういった事業や出資にも使われ、普段わたしたちが当たり前に使っている「お金」ですが、その機能にはどのようなものがあるのでしょうか。

お金には、主に「交換」「尺度」「保存」の3つの役割があります。

「交換」の手段

わたしたちが買い物をできるのは、お金を出せばほしいモノやサービスを手に入れられるという「交換」の機能を使っているからです。

まだお金が存在しなかった時代には、人々は物々交換を行っていました。

しかし、リンゴを持っている人が魚を欲しいと思っても、魚を持っている人がリンゴを欲しくなければ交換は成立しません。

互いに持っているモノの価値が釣り合っていない場合や、交換したいモノ同士の価値を比べられない場合に交渉するのが難しいといった問題点がありました。

そこでお金が誕生し、お金が交換の基準となり、様々なモノやサービスへ交換できるようになったのです。

価値の「尺度」

あらゆる商品は、その価値をお金という単位の同じ「尺度(ものさし)」で測ることができます。

たとえば、100円と1,000円のお寿司が一貫あったとします。この場合「1,000円のお寿司の方が高級だ、価値が高い」と認識する人がほとんどでしょう。

お金はわたしたちがモノやサービスの価値を判断する際の材料としても機能し、この尺度を基準に商品購入の決定をしています。

価値の「保存」

また、お金は価値を保存しておくことができます。

たとえば、交換しようと思っていたリンゴは腐ってしまう可能性があるので、物々交換が成立したとしても、腐る前に他のモノと交換できなければ、価値はなくなってしまいます。

それに対して、お金は腐って価値がなくなってしまうことはありません。

このように、今持っている価値(資産)を蓄えておけるのもお金の特徴です。

貯蓄と投資

現代では、銀行や信用金庫などで預金としてお金を蓄えることができます。

預金は、元本が保証されており(※)安全に資産形成を行うことができます。

しかし、預金にもリスクがあります。

まず、超・低金利が長年続いているときは、「増えないリスク」があります。

(※)万一、金融機関が破綻した場合、預金者は保険契約により保護されます。

しかしペイオフ方式では、1金融機関1預金者あたりの元本1,000万円までとその利息等が保護の対象となるなど、預金の種類により保護される範囲は変わります。

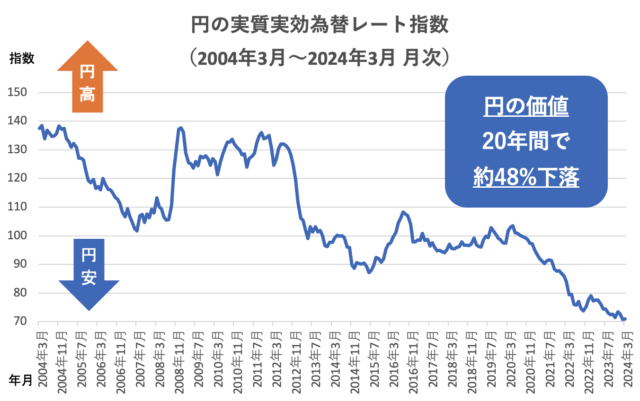

また、インフレが起こると物価が上昇するため相対的にお金の価値は下がります。

日本国内の物価が上がる一方で、海外は成長して賃金が上がり円の価値が下がるため、購買力(※)は失われていきます。

(※)購買力

通貨一単位で様々なモノやサービスを買うことができる力のこと。

例えば、昭和40年代当時に1万円を持って店に行くと、現在よりも多くの品物を買うことができ、昭和40年代には通過の購買力が高かったことを示しています。※以下、「円の実質実行為替レート指数グラフ」下のテキストもご参照ください

そして、こうした流れに円安が加わると、その傾向に拍車がかかることになります。

貿易量や物価を加味して「円の実力(購買力)」を測る実質実効為替レートを見ると、この20年間で円の価値はほぼ半分の価値に低下しています。

日本銀行の実質実効為替レートデータを基に当社作成

三井住友DSアセットマネジメント東証マネ部記事参考

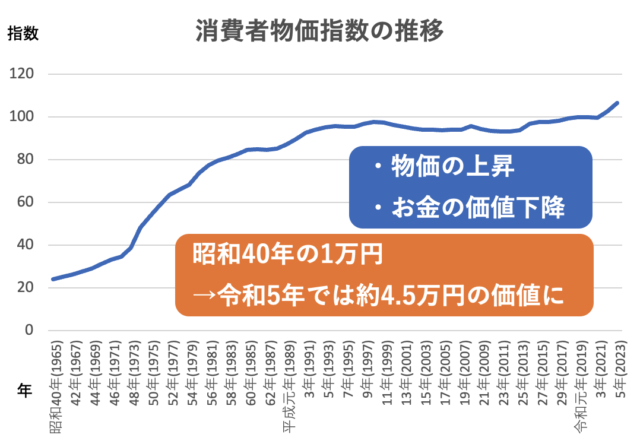

また、モノやサービスの種類によって価格の上昇率がまちまちなため、お金の価値を単純に比較することは難しいですが、昔と今とではお金の価値が下がっています。

たとえば、昭和40年当時に1万円で取引されていた物は、現在何円ぐらいになるでしょうか。

ここでは、企業物価指数および消費者物価指数が1つの参考材料になります。

企業物価指数(※1)を見ると、令和5年の物価は昭和40年の約2.4倍なので、昭和40年の1万円は令和5年の約2.4万円に相当する計算になります。また、消費者物価指数(※2)では約4.5倍なので、約4.5万円に相当するという計算になります。

※1:企業間での商品の取引価格を物価としてその変動を表す指標

※2:消費者が購入する段階での商品の小売価格を物価としてその変動を表す指標

日本銀行の消費者物価指数データを基に当社作成

一方投資は、将来性が見込める対象(事業や株、債券)にお金を投じて長期でお金を増やすことをめざします。

自己投資や親が子どもの将来のために資産(=お金や時間)を使い、教育投資するといったことも「投資」です。

投資は、「将来的にリターンを得ることを目的として、資産を使うこと」と言えるでしょう。

たくさんの資産(=お金や時間)を使った結果、自身や子どもにとっての選択肢を広げたり、利益となる可能性を広げることにつながります。

しかし、投資したものの将来の利益につながらない可能性もあります。

金銭的な投資の場合も同じように元本保証はないため、事業が成果を十分に出せなかったり株価が値下がりした場合は、リターンが元本を下回ることもあります。

このように貯蓄にも投資にもメリットデメリットがありますが、社会経済を動かすうえで非常に大切な役割を担っています。

意思あるお金の投じ方

日本における資金の流れは、広義の銀行の仲介による間接金融が中心です。

しかしバブル崩壊後、金融機関が資金の貸し出しにリスクをとれる許容力が低下し、設備投資など貸し出しに慎重な姿勢をとっています。

小規模企業、新規・成長企業やこれら事業に対する融資は、金融機関にとってビジネスとして成立しにくく、現行システムでは資金供給が期待できる状態とはいえません。

またスタートアップなど金融機関からの融資が難しい企業に対して投資をするベンチャーキャピタルによる資金供給も、日本は依然として投資額、件数ともに小さく好循環が生まれているとはいえません。

内閣官房 成長戦略会議事務局 / 経済産業省 経済産業政策局 基礎資料より引用

こうした中、近年、日本でも社会的な影響力と金銭的リターンを生み出すことを意図する「社会的インパクト投資」の存在感が高まっています。

銀行等の間接金融とは違い、資金を供給する投資家と資金を必要とする企業や事業者等が直接結びつく直接投資は、自分の年齢や資産、将来の予定も含めた支出などを総合的に判断して、「どこまでリスクをとることができるか」(リスク許容度)で投資の意思決定を行えます。

社会的インパクト投資では、このリスク許容度を考えたうえで、具体的な社会課題に挑戦する事業へ投資して解決に少しでも貢献したいという個人の想い、目的で投資先を選ぶことができます。

例えば、環境問題に取り組む事業や地域の活性化に取り組む事業、子どもや女性のサポートに取り組む事業など、出資者が解決したい課題に取り組む事業を選んで投資することが可能となります。

より多くの方が社会的投資に参加するようになれば、意思を持ったお金が大きな流れとなり社会課題解決に向けて大きなインパクトを与えるようになるでしょう。

社会的インパクト投資の認知、関心度

2022年度の社会的インパクト投資の認知度は、7.1%と前年度の調査の6.6%から0.5ポイント増加し、初めて7%台を超えました。

投資経験のある20代、30代の層の認知度は高く、特に20代男性においては、約3割の認知度がありました。

また投資意欲を測る関心度においては、前年度から0.5ポイント増加し、全体の17.7%となり、「インパクト投資を通じて社会課題の解決に貢献できそうだから」(8.7%)と一定割合の回答がありました。

20代、30代の層では、「投資リターンが期待できそうだから」という回答の割合が約20%と最も高く、多くの金融機関が社会的インパクト投資に参入する中で、社会的インパクト投資が経済的なリターンも同時に追求するものであると若年層にも認識され始めているといえます。

一般財団法人社会変革推進財団(SIIF)2022年度版 インパクト投資に関する消費者意識調査

「インパクト投資を行うことへの関心度」より引用

「エントライ」で始める社会的投資

ふるさと応援クラウドファンディング「エントライ」は、いつでも好きなタイミングでスマホやパソコンから、ご自身のふるさとやわがまちで取り組まれている挑戦(プロジェクト)を「想いのある資金」によって、事業単位で応援することができます。

今回ご紹介している社会的投資・投資型クラウドファンディングのプロジェクトは、1口数万円からの小口でのご出資を可能にしており、よりお気軽にご参加いただけます。

また、少しでも投資家のリスクを軽減できるよう、プロジェクトにより損益分岐(出資した金額が返ってくる元本が割れるか割れないかの分岐点)に到達しやすいファンドを設計するなど工夫をこらしています。※元本を保証するものではありません。

もちろん事業内容や状況、リスクなど詳細をページに掲載し、投資家が正しく認識できるようつとめています。

ご出資いただいた後も、プロジェクトの進行状況を随時ブログなどでお知らせしますので、みなさまの想いのある投資が社会にどのようなインパクトを与えているのか見守ることが可能です。

また、プロジェクト実施者の報告会などのイベントも行っています。

「エントライ」では、この社会的投資・投資型クラウドファンディングだけでなく、寄付での応援が可能な寄付型、モノやサービスを購入することで応援が可能な購入型も取り扱っています。

ぜひ「エントライ」を通じて、ふるさと応援を始められてはいかがでしょうか。

▼エントライで現在募集中のプロジェクト

耕作放棄地を、つながりの畑に。

ソイリクル「育てる・料理する・食べる」で紡ぐ、食の循環プロジェクト

≪参考文献・WEBサイト≫

お金の機能は、交換・尺度・貯蔵の3つ! フル活用して資産運用を

日本銀行時系列統計データ検索サイト 主要時系列統計データ表

インフレにまつわるキーワード5選

昭和40年の1万円を、今のお金に換算するとどの位になりますか?

平成の遺産(7)資金調達多様化 間接金融から直接金融へ広がり

内閣官房 成長戦略会議事務局 / 経済産業省 経済産業政策局 基礎資料

「ふるさと投資」連絡会議設立シンポジウム

2022年度版 インパクト投資に関する 消費者意識調査